Thế nào là hóa đơn điện tử hợp lệ? Hướng dẫn chi tiết cho hộ kinh doanh

Hóa đơn điện tử hợp lệ là gì? Hướng dẫn chi tiết theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC cho hộ kinh doanh.

Hóa đơn điện tử là hóa đơn được lập bằng phương tiện điện tử nhằm ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về thuế và kế toán.

Theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, một hóa đơn điện tử chỉ được xem là hợp lệ khi đáp ứng đầy đủ 3 yếu tố: hợp pháp – hợp lệ – hợp lý.

Việc hiểu đúng các tiêu chí này giúp hộ kinh doanh và doanh nghiệp:

- Tránh rủi ro bị loại chi phí khi quyết toán thuế

- Tránh bị xử phạt do sử dụng hóa đơn không hợp lệ

- Đảm bảo quyền khấu trừ thuế GTGT theo quy định

1. Hóa đơn điện tử hợp lệ là gì?

Hóa đơn điện tử hợp lệ là hóa đơn được lập đúng quy định pháp luật, đảm bảo đầy đủ về hình thức, nội dung và tính thực tế của giao dịch phát sinh.

1.1. Tính hợp pháp của hóa đơn điện tử

Theo khoản 7 Điều 3 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử có tính hợp pháp khi đáp ứng các điều kiện sau:

- Được lập đúng định dạng dữ liệu chuẩn XML theo quy định tại Điều 12 Nghị định 123/2020/NĐ-CP và Quyết định 1450/QĐ-TCT.

- Do doanh nghiệp, hộ kinh doanh đã đăng ký sử dụng hóa đơn điện tử và được cơ quan thuế chấp nhận.

- Được lập đúng thời điểm, đúng nội dung theo quy định.

- Đối với hóa đơn điện tử có mã của cơ quan thuế: phải được cấp mã trước khi giao cho người mua.

- Đối với hóa đơn điện tử không có mã: chỉ được sử dụng sau khi nhận thông báo chấp nhận của cơ quan thuế.

Các trường hợp hóa đơn không hợp pháp:

- Hóa đơn giả, hóa đơn trùng số, làm giả hóa đơn điện tử

- Hóa đơn chưa có giá trị sử dụng hoặc đã hết giá trị sử dụng

- Hóa đơn lập khi người bán đã bị ngừng sử dụng hóa đơn

- Hóa đơn chưa đăng ký sử dụng với cơ quan thuế

- Hóa đơn có mã nhưng chưa được cơ quan thuế cấp mã

- Hóa đơn phát sinh trong thời gian người bán không hoạt động tại địa chỉ đăng ký

1.2. Tính hợp lệ của hóa đơn điện tử

Hóa đơn điện tử được xem là hợp lệ khi:

- Ghi đầy đủ các chỉ tiêu bắt buộc theo quy định pháp luật: ngày lập, thông tin người bán – người mua, tên hàng hóa/dịch vụ, số lượng, đơn giá, thuế suất, tổng tiền thanh toán…

- Có chữ ký số của người bán (trừ các trường hợp được miễn theo khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP).

- Được lập, quản lý và sử dụng đúng nguyên tắc của pháp luật về hóa đơn, kế toán và thuế.

1.3. Tính hợp lý của hóa đơn điện tử

Hóa đơn được coi là hợp lý khi:

- Giao dịch mua bán thực tế phát sinh

- Phục vụ cho hoạt động sản xuất – kinh doanh hợp pháp của doanh nghiệp, hộ kinh doanh

- Nằm trong phạm vi ngành nghề đã đăng ký kinh doanh

???? Lưu ý quan trọng:

- Chỉ những hóa đơn đáp ứng đủ hợp pháp – hợp lệ – hợp lý mới được:

+ Khấu trừ thuế GTGT

+ Tính vào chi phí được trừ khi xác định thuế TNDN

- Hóa đơn từ 20 triệu đồng trở lên bắt buộc phải có chứng từ thanh toán không dùng tiền mặt.

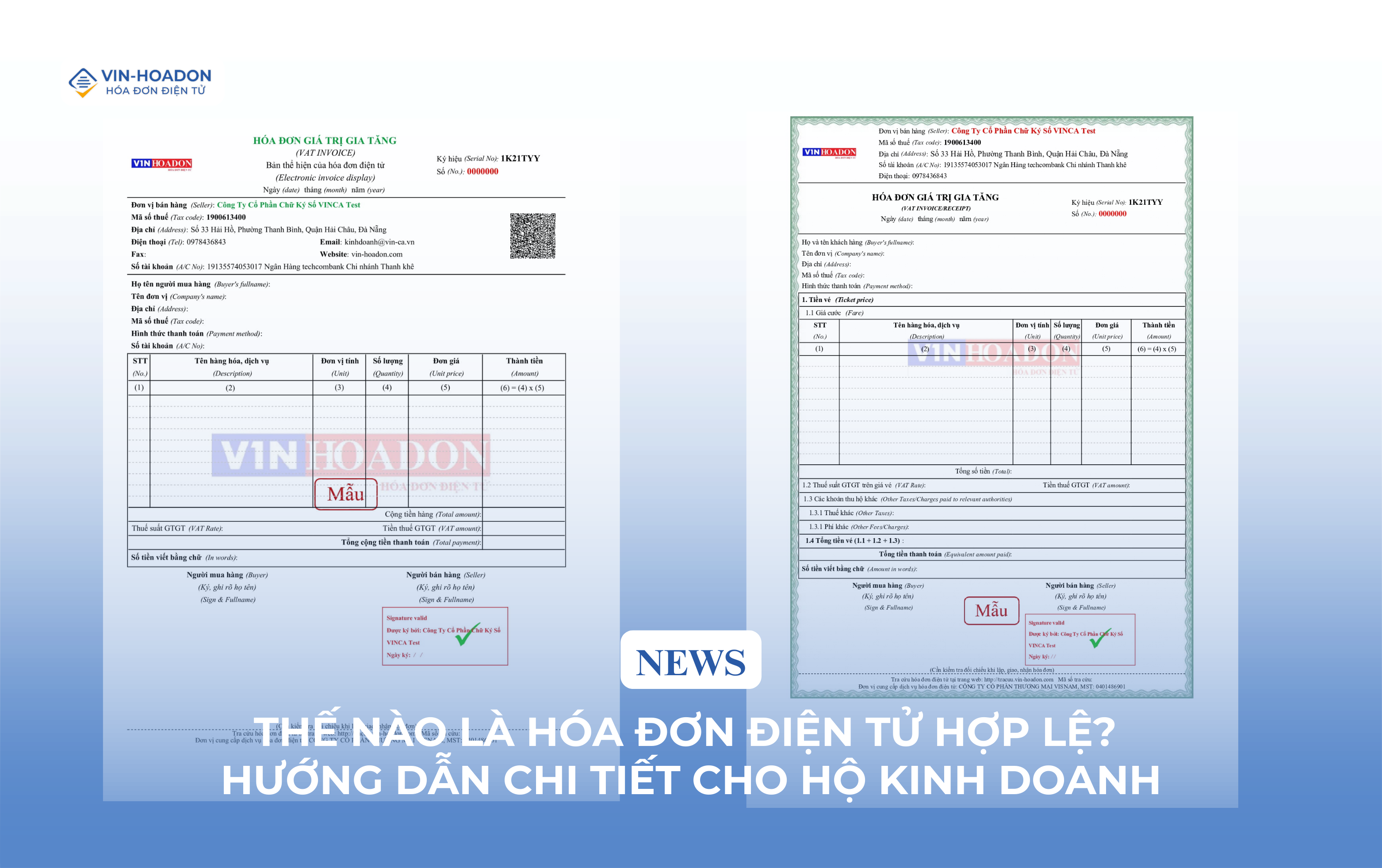

2. Các nội dung bắt buộc trên hóa đơn điện tử

Theo Điều 10 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử phải có các nội dung cơ bản sau:

2.1. Tên hóa đơn

Ví dụ:

Hóa đơn giá trị gia tăng

Hóa đơn bán hàng

Tem, vé, thẻ điện tử

Phiếu xuất kho kiêm vận chuyển nội bộ…

2.2. Ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn

- Ký hiệu mẫu số hóa đơn: là chữ số từ 1 đến 6 để phân loại hóa đơn (GTGT, bán hàng, tem vé, phiếu xuất kho…).

- Ký hiệu hóa đơn: gồm 6 ký tự, thể hiện:

- Có mã hay không có mã của cơ quan thuế

- Năm lập hóa đơn

- Loại hóa đơn sử dụng

- Mục đích quản lý của người bán

2.3. Số hóa đơn

- Là số thứ tự phát sinh liên tục trong năm

- Tối đa 8 chữ số

- Mỗi số hóa đơn chỉ được sử dụng duy nhất một lần

2.4. Thông tin người bán – người mua

- Ghi đúng tên, địa chỉ, mã số thuế theo giấy đăng ký kinh doanh

- Trường hợp người mua là cá nhân không kinh doanh: không bắt buộc ghi MST

- Trường hợp khách hàng nước ngoài: có thể thay bằng thông tin hộ chiếu

2.5. Thông tin hàng hóa, dịch vụ

- Tên hàng hóa/dịch vụ bằng tiếng Việt

- Đơn vị tính, số lượng, đơn giá

- Thành tiền trước thuế, thuế suất GTGT, tiền thuế GTGT

- Tổng tiền thanh toán

- Trường hợp chiết khấu, khuyến mại phải thể hiện rõ trên hóa đơn

2.6. Chữ ký số và thời điểm lập hóa đơn

- Chữ ký số của người bán là bắt buộc (trừ trường hợp được miễn)

- Thời điểm lập hóa đơn thực hiện theo Điều 9 Nghị định 123/2020/NĐ-CP

- Thời điểm ký số có thể khác thời điểm lập, nhưng thời điểm lập hóa đơn là căn cứ khai thuế

2.7. Các trường hợp hóa đơn không cần đầy đủ nội dung

- Một số trường hợp đặc thù như:

- Bán hàng cho cá nhân không kinh doanh

- Tem, vé, thẻ điện tử

- Hóa đơn xăng dầu

- Phiếu xuất kho kiêm vận chuyển nội bộ

- Hóa đơn xây dựng, lắp đặt theo tiến độ

→ Có thể được lược bỏ một số chỉ tiêu theo quy định.

3. Nguyên tắc lập, quản lý và sử dụng hóa đơn điện tử

Doanh nghiệp, hộ kinh doanh khi sử dụng hóa đơn điện tử cần tuân thủ các nguyên tắc sau:

- Bán hàng hóa, cung cấp dịch vụ bắt buộc phải lập hóa đơn

- Hóa đơn phải đúng định dạng dữ liệu chuẩn của cơ quan thuế

- Phải đăng ký sử dụng hóa đơn điện tử trước khi phát hành

- Dữ liệu hóa đơn là cơ sở quản lý thuế, đối soát doanh thu

- Được phép ủy nhiệm cho bên thứ ba lập hóa đơn, nhưng phải:

+ Có hợp đồng ủy nhiệm bằng văn bản

+ Thông báo với cơ quan thuế

+ Đảm bảo dữ liệu hóa đơn được truyền đầy đủ cho cơ quan thuế

Giải pháp hỗ trợ quản lý hóa đơn điện tử cho hộ kinh doanh

Để hạn chế rủi ro hóa đơn không hợp lệ, sai thời điểm, thiếu chỉ tiêu, hộ kinh doanh nên sử dụng phần mềm hóa đơn điện tử đáp ứng đúng Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

VIN-HOADON là giải pháp giúp:

Lập hóa đơn đúng chuẩn định dạng và nội dung theo quy định

Kết nối, truyền dữ liệu hóa đơn trực tiếp đến cơ quan thuế

Tra cứu, lưu trữ hóa đơn tập trung, thuận tiện khi quyết toán

Dễ sử dụng, phù hợp với hộ kinh doanh không chuyên kế toán

Nhờ đó, hộ kinh doanh có thể chủ động tuân thủ pháp luật về hóa đơn, giảm thiểu sai sót và tiết kiệm thời gian quản lý.

Tin tức nổi bật

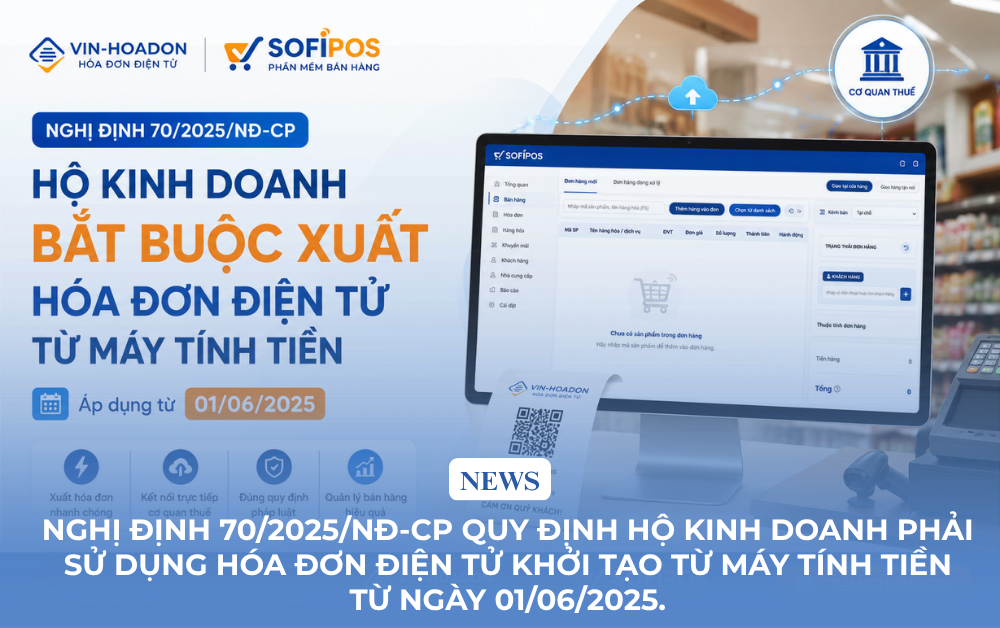

Nghị định 70/2025/NĐ-CP: Hộ kinh doanh bắt buộc xuất hóa đơn điện tử từ máy tính tiền từ 01/06/2025

28/07/2026

Chữ Ký Số Là Gì? Doanh Nghiệp Nào Bắt Buộc Phải Sử Dụng Theo Quy Định?

01/07/2026

Chữ ký số HSM ONE-CA là gì? Ưu điểm, cách hoạt động và ứng dụng thực tế

22/06/2026

Hướng dẫn khắc phục lỗi chữ ký số mới nhất 2026 chi tiết từ chuyên gia

12/06/2026

Từ hộ kinh doanh lên doanh nghiệp: Tự kê khai hay thuê kế toán ngoài?

12/06/2026

Hướng dẫn xác thực sinh trắc học hóa đơn điện tử trên eTax Mobile mới nhất 2026

11/06/2026